آموزش اندیکاتور ATR، فرمول، تنظیمات و کاربرد – ساده و کاربردی

میانگین محدوده واقعی (Average True Range) یا همان ATR، یک اندیکاتور در تحلیل تکنیکال است که با تحلیل محدوده حرکت قیمت، نوسانات بازار را در یک بازۀ زمانی مشخص، اندازهگیری میکند.

اندیکاتور ATR، نوسانات بازار را اندازهگیری میکند.

در این مطلب قصد داریم نگاهی کاملتر به این اندیکاتور داشته باشیم.

اندیکاتور ATR را چه کسی معرفی کرد؟

اندیکاتور ATR در سال 1978 میلادی توسط شخصی به نام ولز وایلدر (Welles Wilder) ارائه شد. وایلدر خود تحلیلگر بازارهای مالی بود و در کتاب خودش با نام «New Concepts in Technical Trading Systems»، این اندیکاتور را معرفی کرد.

زمانی که نوسانات قیمت شدید باشد، این اندیکاتور مقادیر بالایی را نشان میدهد. بالعکس، مقادیر پایین ATR حکایت از حرکت بازار به پهلو، آنهم برای مدت طولانی دارد، این حالت را بیشتر در تجمیع قیمت (Consolidation) و در قلهها شاهد هستیم.

بنابراین، اندیکاتور ATR را اینطور میتوانیم تفسیر کنیم:

- هرچقدر اندیکاتور مقادیر بالاتری را نشان دهد، احتمال تغییر روند بیشتر خواهد بود.

- مقادیر پایین اندیکاتور یعنی حرکت روند ضعیف است.

البته توجه داشته باشید که ATR روند قیمت را برای شما مشخص نمیکند، بلکه فقط شدت نوسانات قیمت را نشان میدهد.

فرمول و محاسبه اِی تی آر (ATR)

فرمول محاسبۀ ATR، قدری پیچیده است و البته شما به عنوان یک تریدر نیازی به محاسبه و استفاده از فرمول ندارید. در یک مطلب جداگانه به بررسی تخصصی فرمول ATR میپردازیم، اما در اینجا صرفا فرمول محاسبه را بیان میکنیم.

برای محاسبه ATR، ابتدا باید محدوده واقعی یا “True Range” را مشخص کنیم. ابتدا نزدیکترین محدودۀ دارای قله و دره را در نظر میگیریم. (در صورت نیاز، میتوانیم به گذشتۀ چارت نگاه کنیم و محدودههای قبلتر را نیز بررسی کنیم.)

سه چیز را باید محاسبه، و سپس نتایج بهدستآمده را مقایسه کنیم.

- قله (High) بازۀ زمانی فعلی منهای دره (Low) بازۀ زمانی فعلی

- قدر مطلق قله (High) بازۀ زمانی فعلی منهای قیمت بسته شدن در بازۀ زمانی قبلی

- قدر مطلق دره (Low) بازۀ زمانی فعلی منهای قیمت بسته شدن در بازۀ زمانی قبلی

محدودۀ واقعی یا همان True Range برابر است با بزرگترین مقداری که از سه مورد بالا بهدست میآید.

محدوده واقعی = حداکثر [(قله – دره)، قدر مطلق (قله – قیمت بسته شدن قبلی)، قدر مطلق (دره – قیمت بسته شدن قبلی)]

از قدر مطلق (Abs) به این دلیل استفاده میکنیم که ATR فقط نوسانات را ارزیابی میکند و کاری با جهت قیمت ندارد؛ بنابراین، مقدار منفی نمیپذیرد.

زمانی که محدودۀ واقعی مشخص شد (TR)، میانگین گرفتن از آن ساده است (ATR). اینطور در نظر بگیرید که ATR، مووینگ اوریج یا همان میانگین متحرک محدوده واقعی (True Range) است.

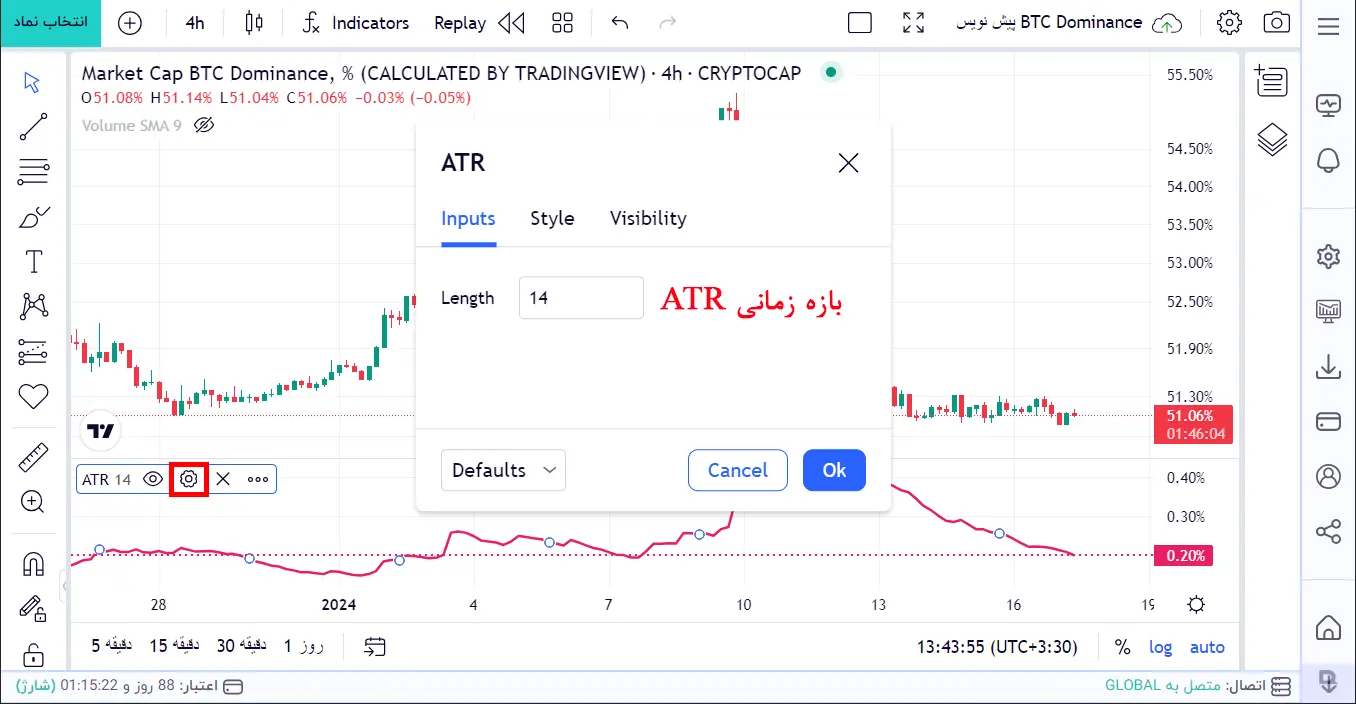

اندیکاتور ATR چه پارامترهایی دارد؟ – تنظیمات ATR

بازۀ زمانی (Period): تعداد دورههای استفادهشده در محاسبۀ محدوده (Range). برای مثال، وقتی میگوییم ATR (14)، منظور این است که 14 کندل آخر را روی چارت بهعنوان محدودۀ مورد نظر، انتخاب میکنیم و محاسبات بر این اساس انجام میشوند.

برای مثال اگر تایمفریم ما روزانه باشد، 14 کندل یعنی 14 روز و نوسانات بازار در دو هفته گذشته، چیزی است که ATR (14) به ما نشان میدهد.

ولز وایلدر از عدد بازۀ زمانی 7 استفاده میکرد. اعداد 14 و 20 نیز دیگر اعداد رایج و پراستفاده در اندیکاتور ATR هستند.

تفسیر خروجی اندیکاتور ATR

از نظر وایلدر، “True Range” یا محدوده واقعی، بر اساس چارت روزانه، برابر است با بزرگترین مقداری که از بازههای زمانی زیر بهدست میآید:

- فاصله قله (High) امروز تا درهای (Low) که امروز تشکیل شده است.

- فاصله قیمت بسته شدن (Close) دیروز تا قله (High) امروز

- فاصله قیمت بسته شدن (Close) دیروز تا دره (Low) امروز

محدودۀ واقعی (True Range)، نوسانات بازار را اندازهگیری میکند و در عین حال در سایر اندیکاتورها مانند ADX، ADXR و … نیز استفاده میشود و بخش جدانشدنی این اندیکاتورها به حساب میآید. این دو اندیکاتور، جهت حرکت بازار را مشخص میکنند.

اندیکاتور ATR، با نوسانات بازار سروکار دارد. نوسانات بالا یعنی قیمت در بازار دائم در حال تغییر است، اما نوسانات پایین به معنی فعالیت کم در بازار و آهستگی حرکت قیمت است.

اندازهگیری نوسانات بازار به ما کمک میکند سیگنالهای خرید و فروش، و همینطور میزان ریسک در بازار را تا حد زیادی مشخص کنیم.

زمانی که تغییرات قیمت در بازار زیاد است، فرصتهای معاملاتی در بازار بیشتر هستند و نسبت ریسک به ریوارد (R/R) بسیار خوب است. تغییرات قیمت در تایمفریمهای پایین، فرصتهای معاملاتی بسیار خوبی را در اختیار تریدرها قرار میدهد.

زمانی هم که بازار به اوج نوسانات خود میرسد، مقادیر ATR، بالاترین حد را نشان میدهند. در این شرایط [بهتر است] احتیاط کنید و با اطمینان کامل وارد معامله شوید.

چگونه با ATR ترید کنیم؟

اندیکاتور ATR در اصل برای بازار کامودیتی (Commodities) ساخته شد، اما در شاخصها و بازار سهام و سایر بازارها نیز از این اندیکاتور استفاده میشود.

تریدرهایی که بیشتر با تحلیل تکنیکال طرف هستند، از اندیکاتور ATR برای مشخص کردن نقاط ورود و خروج استفاده میکنند و در بسیاری از استراتژیهای معاملاتی، این اندیکاتور نقش دارد. هرچند این اندیکاتور جهت بازار را نشان نمیدهد، اما نوسانات را به خوبی ارزیابی میکند.

از ATR میتوان برای خروج از معاملات استفاده کرد – بدون در نظر گرفتن اینکه ورود به معامله چگونه بوده است. بر همین اساس، یک تکنیک معروف به نام «خروج چندلیر» (Chandelier Exit) را داریم که البته اندیکاتور آن نیز با همین نام موجود است.

از ATR برای مشخص کردن حجم معاملات در بازار نیز میتوان استفاده کرد.

مثالی از کاربرد اندیکاتور ATR

فرض کنید اولین مقدار یک ATR 5 روزه برابر با 1.41 باشد. روز ششم، محدودۀ واقعی (TR) برابر با 1.09 است. مقدار متوالی ATR را میتوان با ضرب مقدار قبلی ATR در تعداد روزها منهای 1، تخمین زد، و سپس محدوده واقعی دوره فعلی را به حاصل اضافه کرد.

در گام بعد، مجموع را بر تایمفریم انتخابشده تقسیم میکنیم. برای مثال، به نظر میرسد مقدار دوم ATR برابر 1.35 باشد که طبق این رابطه بهدست میآید: 5 / ((1.09) ÷ (1 – 5) × 1.41). این فرمول در کل بازۀ زمانی تکرار میشود.

اگرچه ATR حرفی از برکاوت و جهت قیمت نمیزند، اما میتوان ATR را با قیمت بسته شدن (Close) جمع زد و تریدر هر زمان که قیمت روز بعد بالاتر از مقدار بهدست آمده (جمع ATR و Close) معامله شد، میتواند وارد معامله Buy یا خرید شود.

به تصویر زیر نگاه کنید. این نوع سیگنال شاید کم رخ بدهد اما نقاط برکاوت بسیار خوبی را ارائه میکند. منطق پشت این نوع سیگنال این است که هرگاه قیمت، بیش از ATR که بالاتر از آخرین Close است، بسته شود، تغییر [مهمی] در نوسانات بازار رخ داده است.

محدودیتهای اندیکاتور ATR

اندیکاتور ATR در دو حالت محدودیت دارد. اول اینکه، ATR به شدت وابسته به طرز فکر معاملهگر است؛ که در اصطلاح به آن “Subjective” میگویند. به این معنی که هر کس تفسیر خود را از این اندیکاتور دارد و هیچ مقداری از ATR نمیتواند با قطعیت به شما بگوید که روند در حال تغییر است یا خیر.

دوم، ATR صرفا روی نوسانات قیمت تمرکز دارد. زمانی که بازار در نقطۀ حساسی به سر میبرد، و روند در حال تغییر است، اندیکاتور ATR [ممکن است] سیگنالهای عجیب و غریبی صادر کند!

برای نمونه، ممکن است در یک روند کاملا صعودی، یک حرکت نزولی نسبتا قوی را در چارت شاهد باشیم. در این حالت، ATR افزایش مییابد و عدهای ممکن است تصور کنند افزایش ATR یعنی تایید روند صعودی (و بالا رفتن قیمت)، در حالی که چنین چیزی مد نظر نیست!

اندیکاتور ATR در فراز

فراز، به عنوان ارائهدهنده چارت بازارهای مالی از جمله بازارهای داخلی، فارکس، کریپتو، شاخصها و …، تقریبا تمام ابزارهای کاربردی و مهم تحلیل تکنیکال را در پلتفرم خود، ارائه داده است.

برای دسترسی به اندیکاتور ATR در فراز، کافیست از نوار بالا گزینۀ “Indicators” را انتخاب و سه حرف ATR را در باکس جستجو تایپ نمایید. گزینه اول، اندیکاتور Average True Range مد نظر است.

تنظیمات اندیکاتور ATR در چارت فراز

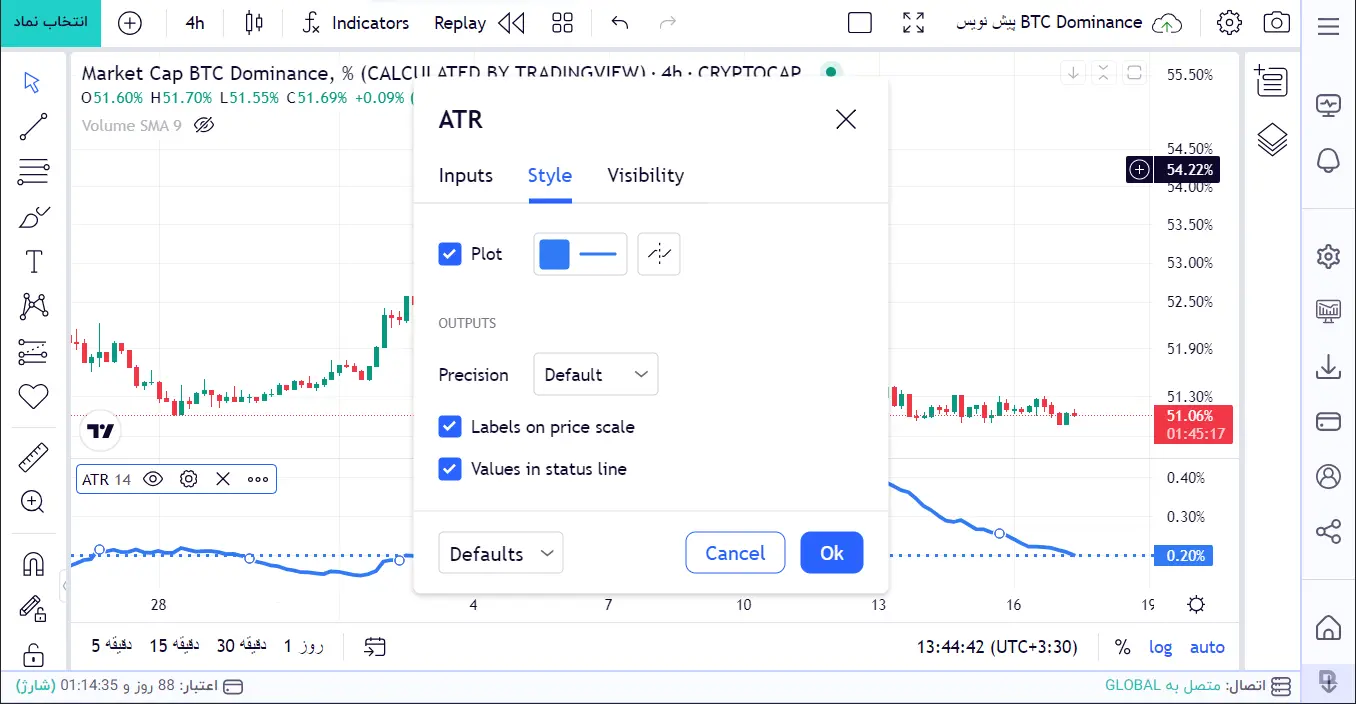

اندیکاتور ATR از نوع پنجرهای است، به این معنی که زیر نمودار، در قالب یک پنجره (Window) مجزا نمایش داده میشود. بعد از اضافه کردن این اندیکاتور به چارت، دو بار روی خط ATR دابل کلیک کنید، یا گزینۀ چرخدنده سمت چپ پنجره را انتخاب کنید. تنظیمات این اندیکاتور برای شما فعال میشود.

بخش اول – Inputs

در این قسمت، تنها یک پارامتر داریم و آن هم بازۀ زمانی اندیکاتور است که عموما اعداد 7، 14، 20 مورد استفاده هستند. 20 یعنی در نظر گرفتن 20 کندل آخر و ارزیابی نوسانات بازار بر این اساس. البته شما میتوانید هر عددی را به دلخواه وارد کنید.

بخش دوم – Style

این بخش به نحوه نمایش اندیکاتور شامل رنگ و ضخامت خط ATR و همینطور نشان دادن برچسب قیمت و چند مورد تنظیمات جزئی اشاره دارد که شما میتوانید طبق سلیقه خود، از نظر گرافیکی اندیکاتور را تنظیم کنید.

در نهایت، بخش “Visibility” را داریم که مربوط به نمایش اندیکاتور در تایمفریمهای مختلف است و با تنظیمات این بخش کاری نداریم.

سوالات متداول در مورد اندیکاتور ATR

چگونه از ATR در ترید استفاده کنیم؟

از اندیکاتور ATR برای مشخص کردن شدت نوسانات قیمت استفاده میکنیم. بهترین کار این است که این اندیکاتور در کنار سایر اندیکاتورها و برای ارزیابی جنبۀ نوسانات بازار استفاده شود و در کنار سایر اندیکاتورها [در مجموع]، سیگنال، خرید، فروش، ورود یا خروج دریافت کنیم.

چگونه مقادیر اندیکاتور ATR را تفسیر کنیم؟

اندیکاتور ATR به بیان ساده، میانگین قیمت یک دارایی را در یک بازۀ زمانی مشخص به ما میگوید. بنابراین اگر ATR برای یک دارایی در تایمفریم روزانه برابر با 1.18 دلار باشد، محدودۀ حرکت قیمت آن دارایی در یک روز به طور میانگین 1.18 دلار بوده است.

به عبارت دیگر، دارایی مد نظر، در طول 1 روز، 1.18$ نوسان قیمت داشته است. اکنون دید بهتری نسبت به قیمت این دارایی و معاملات پیش رو خواهیم داشت.

یک ATR خوب چه ویژگیهایی دارد؟

این موضوع به خود دارایی بستگی دارد. به ATR دقت کنید. اگر دیدید مقادیر اندیکاتور ATR دائما در حال تغییر هستند و افزایش / کاهش شدید در ATR مشاهده میشود، [احتمالا] به این معنی است که نوسانات قیمت در دارایی مد نظر زیاد است و عوامل مختلفی از جمله اخبار و اتفاقات خارج از چارت، روی قیمت این دارایی تاثیرگذار هستند. بنابراین بهتر است در کنار تکنیکال، موارد دیگر را نیز بررسی کنید.

تیم محتوای فراز همیشه سعی دارد مطالب بهروز را با بیانی ساده و رسا برای علاقهمندان به بازارهای مالی آماده کند. شعار ما این است که کسب درآمد از بازارهای مالی بسیار ساده است، به شرط آنکه مسیر درست را یاد بگیریم!