رابطه طلا و بیت کوین چیست؟ بررسی همبستگی BTC با طلای جهانی

شاید برای شما هم پیش آمده که در جایی به این جمله برخورده باشید: «بیت کوین، طلای دیجیتال است!» اما واقعاً چقدر این مقایسه درست است؟ آیا این دو دارایی واقعاً شبیه به هم رفتار میکنند یا این صرفاً یک شعار است؟ آیا میتوانیم به رابطه طلا و بیت کوین برای تصمیمگیریهای مالی خود اتکا کنیم؟

بعضیها معتقدند وقتی طلا رشد میکند، بیت کوین هم باید رشد کند؛ برخی دیگر میگویند این دو کاملاً مستقل از هم حرکت میکنند. در این مقاله، قصد داریم بر اساس دادههای تاریخی به این سوال پاسخ دهیم که رابطه طلا و بیت کوین چگونه است و چه عواملی بر این رابطه تأثیر میگذارند.

چرا درک همبستگی بین نمادهای بازارهای مالی مهم است؟

درک همبستگی (Correlation) بین نمادهای مالی یکی از کلیدیترین ابزارها برای موفقیت در سرمایهگذاری است. به زبان ساده، همبستگی نشان میدهد که قیمت دو دارایی چقدر با هم یا در خلاف جهت هم حرکت میکنند. همبستگی مانند یک نقشه راه است که به شما نشان میدهد مهرههای مختلف بازار چگونه روی هم اثر میگذارند تا بتوانید آگاهانهتر و با استرس کمتر سرمایهگذاری کنید.اهمیت این موضوع برای سرمایهگذاران در چند مورد اصلی خلاصه میشود:

۱. مدیریت ریسک و تنوعبخشی (Diversification):

مهمترین دلیل، توزیع ریسک و مدیریت ریسک اصولی است. اگر تمام سبد شما شامل داراییهایی باشد که همبستگی مثبت بالایی دارند (مثلا فقط سهام شرکتهای تکنولوژی)، با سقوط آن بخش، کل سرمایه شما به شدت افت میکند. سرمایهگذاران با انتخاب داراییهایی که همبستگی منفی یا کمی با هم دارند، از سبد خود در برابر نوسانات شدید محافظت میکنند.

۲. کاهش نوسانات سبد سرمایهگذاری:

وقتی داراییهای شما همسو حرکت نکنند، افت یکی ممکن است با رشد یا ثبات دیگری جبران شود. این کار باعث میشود منحنی رشد سرمایه شما نرمتر و آرامتر باشد و از رفتارهای هیجانی ناشی از سقوطهای ناگهانی جلوگیری شود.

۳. شناسایی فرصتهای معاملاتی (ترید جفتی):

بسیاری از معاملهگران از همبستگی برای استراتژی «ترید جفتی» استفاده میکنند. مثلاً اگر دو نماد همیشه با هم حرکت میکردند و حالا یکی عقب مانده است، معاملهگر ممکن است روی نماد عقبمانده سرمایهگذاری کند، با این فرض که به زودی خودش را به نماد پیشرو میرساند.

۴. درک تأثیرات اقتصاد کلان:

بسیاری از بازارها همبستگیهای سنتی دارند؛ مثلا با تقویت شاخص دلار (DXY)، قیمت طلا و بیتکوین (که همبستگی منفی با دلار دارند) تحت فشار قرار میگیرد. درک این روابط به سرمایهگذار کمک میکند تا تحلیل دقیقتری از تأثیر اخبار جهانی بر داراییهای خود داشته باشد.

۵. جلوگیری از اشباع ناخواسته:

گاهی سرمایهگذاران فکر میکنند سبد متنوعی دارند، اما متوجه نیستند که تمام داراییهایشان به یک عامل واحد (مثل قیمت نفت یا نرخ بهره) وابسته است. درک همبستگی کمک میکند تا ناخواسته تمام تخممرغهایتان را در یک سبد (یا سبدهای مشابه) نچینید.

عوامل تعیینکننده رابطه طلا و بیت کوین

رابطه طلا و بیت کوین تحت تأثیر عوامل مختلفی قرار دارد که هرکدام بهنوعی بر رفتار این دو دارایی اثر میگذارند. برای درک بهتر این رابطه، باید به سه دسته اصلی از عوامل توجه کنیم که میتوانند مسیر حرکت قیمت طلا و بیت کوین را تحت تأثیر قرار دهند.

واکنش به بحرانها و شرایط اقتصادی

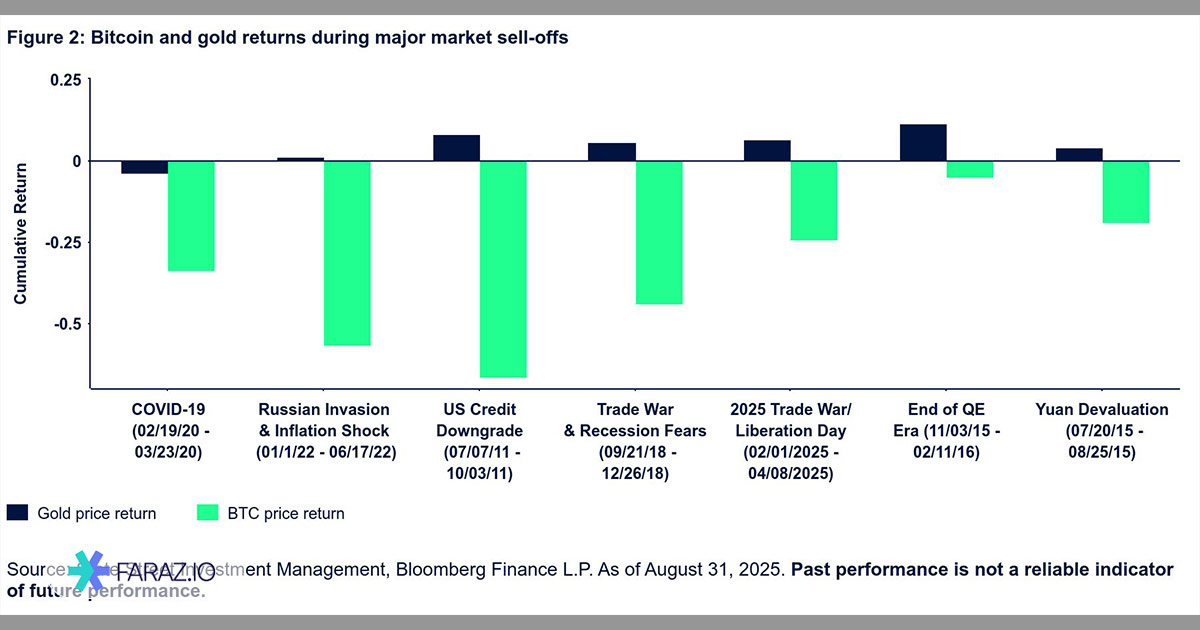

طلا برای قرنها بهعنوان یک پناهگاه امن در دوران بحرانهای اقتصادی شناخته شده است. زمانی که بازارهای سهام دچار ریزش میشوند یا اقتصاد جهانی با بیثباتی مواجه میشود، سرمایهگذاران به سمت طلا هجوم میآورند. این رفتار ریشه در تاریخ طولانی طلا بهعنوان ذخیره ارزش دارد. بر اساس دادههای موسسه State Street Investment Management، طلا در طول هفت دوره اصلی ریزش بازار سهام پس از معرفی بیت کوین، میانگین بازدهی ۴.۷ درصدی را ثبت کرده و در شش مورد از این هفت دوره، بازدهی مثبت داشته است. بدترین عملکرد طلا در این دورهها، یک افت نسبتاً محدود ۳.۶ درصدی در اوج بحران کووید-۱۹ بود.

در ضمن طبق گزارشهای شورای جهانی طلا، عملکرد طلا در دورههای بحران اقتصادی نشان میدهد سرمایهگذاران هنوز از این فلز بهعنوان ابزار پوشش ریسک استفاده میکنند.

در مقابل، بیت کوین رفتاری کاملاً متفاوت از خود نشان داده است. در همان هفت دوره بحرانی، بیت کوین میانگین ضرر ۳۵.۳ درصدی را تجربه کرد و حتی یکبار هم نتوانست بازدهی مثبت ثبت کند. عمیقترین ریزش بیت کوین در این دورهها، افت ۶۶ درصدی در زمان کاهش رتبه اعتباری ایالات متحده در سال ۲۰۱۱ بود. این آمار نشان میدهد که بیت کوین نهتنها نمیتواند در دوران بحران بهعنوان پناهگاه امن عمل کند، بلکه حتی بیشتر از خود بازار سهام ضرر میکند. بنابراین، توصیف بیت کوین بهعنوان طلای دیجیتال در این زمینه کاملاً گمراهکننده است.

البته یک استثنا هم وجود دارد. در مارس ۲۰۲۰، در آغاز همهگیری کووید-۱۹، هم طلا و هم بیت کوین بهطور همزمان دچار ریزش شدند. اما پس از آن، طلا سریعاً بهبود یافت و به مسیر صعودی خود بازگشت، در حالی که بیت کوین مدتزمان بیشتری برای ریکاوری نیاز داشت.

سیاستهای پولی و نرخ بهره

یکی دیگر از عوامل مهمی که بر همه چیز درباره رابطه طلا و بیت کوین تأثیر میگذارد، سیاستهای پولی بانکهای مرکزی، بهویژه فدرال رزرو آمریکا است. طلا در طول تاریخ در محیطهای با نرخ بهره پایین عملکرد بهتری داشته است، چرا که در چنین شرایطی هزینه فرصت نگهداری طلا کاهش مییابد. وقتی نرخ بهره پایین است، سرمایهگذاران از نگهداری اوراق قرضه یا سپردههای بانکی بازده کمتری دریافت میکنند، بنابراین جذابیت داراییهایی مانند طلا افزایش پیدا میکند.

همچنین، ضعیف شدن دلار آمریکا به نفع هر دو دارایی است. زمانی که فدرال رزرو سیاستهای انبساطی را دنبال میکند و نرخ بهره را پایین نگه میدارد، ارزش دلار کاهش مییابد و در نتیجه قیمت طلا و بیت کوین که بر حسب دلار قیمتگذاری میشوند، افزایش پیدا میکند. این یکی از معدود نقاط مشترکی است که میتوان بین طلا و بیت کوین مشاهده کرد.

با این حال، واکنش این دو دارایی به تغییرات نرخ بهره همیشه یکسان نیست. طلا واکنش تدریجیتر و پایدارتری نشان میدهد، در حالی که بیت کوین میتواند بهسرعت و با نوسانات شدید به اخبار مربوط به سیاستهای پولی واکنش نشان دهد.

تحلیلهای صندوق بینالمللی پول درباره سیاستهای پولی و نقدینگی جهانی نشان میدهد تغییرات نرخ بهره و تورم میتواند همزمان بر قیمت طلا و بیت کوین اثر بگذارد، اما شدت واکنش این دو دارایی متفاوت است.

مسائل فنی و احساسات بازار کریپتو

بیت کوین تحت تأثیر عوامل فنی و ساختاری خود قرار دارد که هیچ ارتباطی با طلا ندارند. یکی از مهمترین این عوامل، هاوینگ بیت کوین است. هاوینگ یک مکانیسم برنامهریزیشده در پروتکل بیت کوین است که هر چهار سال یکبار پاداش ماینرها را به نصف کاهش میدهد. این امر عرضه جدید بیت کوینهای وارد شده به بازار را محدود میکند و اغلب با افزایش قیمت BTC همراه بوده است.

این مکانیسم تا حدی شبیه به کاهش تدریجی عیار طلاهای استخراجشده است، اما تفاوت اساسی این است که هاوینگ بیت کوین کاملاً قابل پیشبینی و برنامهریزیشده است، در حالی که کاهش عیار طلا در معادن یک فرآیند تدریجی و طبیعی است.

علاوه بر هاوینگ، تایید صندوقهای قابل معامله در بورس یا ETF بیت کوین در آمریکا نیز تأثیر بسزایی بر قیمت آن داشته است. در اوایل سال ۲۰۲۴، تایید ETFهای اسپات بیت کوین گریاسکیل و بلکراک توسط کمیسیون بورس و اوراق بهادار آمریکا (SEC) باعث ورود سرمایه نهادی به بازار بیت کوین شد. در ادامه نیز گروه CME قراردادهای آپشن جدیدی را به منظور افزایش دسترسی به BTC معرفی کرد. این اتفاق شبیه به زمانی است که در اوایل دهه ۲۰۰۰، ETFهای طلا مانند SPDR Gold Shares معرفی شدند و راه ورود سرمایهگذاران خرد و نهادی به بازار طلا را هموار کردند.

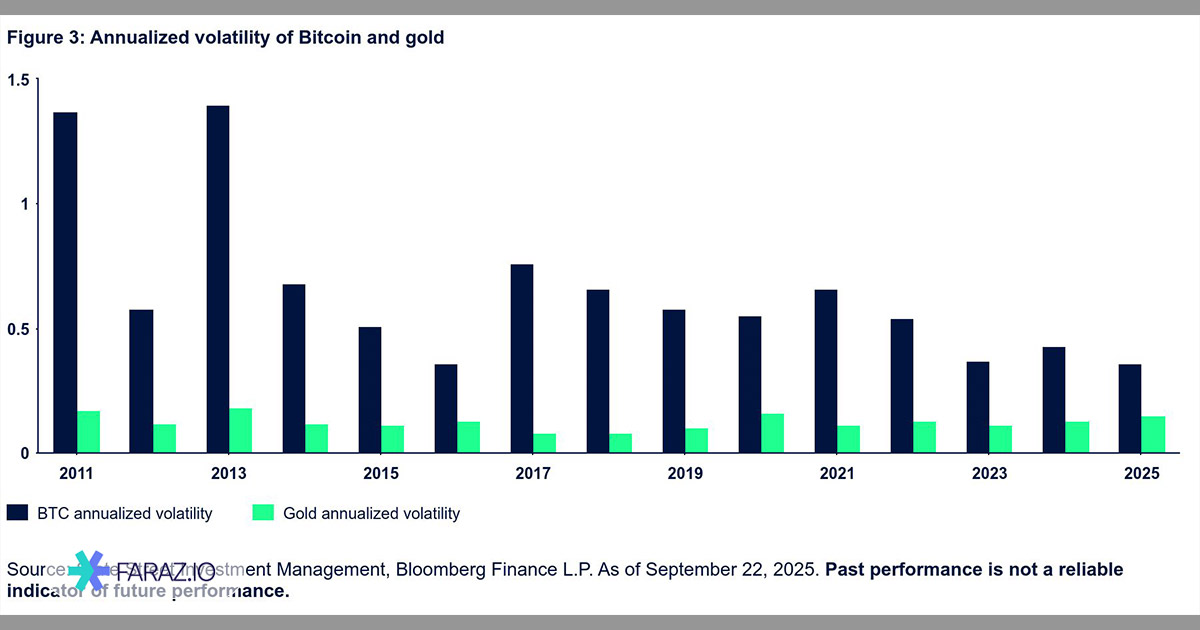

احساسات بازار کریپتو نیز نقش مهمی در تعیین قیمت بیت کوین دارد. بیت کوین یک دارایی با نوسانات بسیار بالاست که نوسانات سالانه آن چندین برابر طلا و حتی سهام است. این نوسانات باعث میشود که بیت کوین بیشتر بهعنوان یک دارایی سفته بازی نگاه شود تا یک ذخیره ارزش پایدار. در حالی که طلا با نوسانات سالانه حدود ۱۵ درصد، حتی در بین داراییهای ذخیره ارزش نیز پرنوسان محسوب میشود، بیت کوین با نوسانات بیش از ۵۰ درصد در سال، در دستهای کاملاً متفاوت قرار میگیرد.

نگاه انتقادی وارن بافت به داراییهای بدون جریان نقدی نیز بحث مهمی را در رابطه طلا و بیت کوین ایجاد کرده است؛ اینکه ارزشگذاری این داراییها بیشتر بر ادراک بازار استوار است تا درآمد عملیاتی.

رابطه همبستگی بیت کوین و طلا

یکی دیگر از سوالات اساسی درباره رابطه طلا و بیت کوین این است که آیا این دو دارایی واقعاً با یکدیگر حرکت میکنند یا خیر. برای پاسخ به این سوال، باید به مفهوم همبستگی و دادههای تاریخی توجه کنیم و ببینیم که آیا میتوان به این رابطه برای تصمیمگیریهای سرمایهگذاری اتکا کرد یا نه.

قیمت طلا و بیت کوین تا چه اندازه با یکدیگر مرتبط هستند؟

همبستگی یک معیار آماری است که نشان میدهد دو دارایی چقدر با یکدیگر همجهت حرکت میکنند. این عدد بین منفی یک تا مثبت یک متغیر است و هر عدد معنای خاصی دارد:

- همبستگی ۱+: طلا و بیت کوین کاملاً در یک جهت حرکت میکنند و رفتار مشابهی دارند

- همبستگی ۰: هیچ رابطه مشخصی وجود ندارد و هر دارایی تحت تأثیر عوامل مختلفی قرار میگیرد

- همبستگی ۱-: طلا و بیت کوین در جهت مخالف یکدیگر حرکت میکنند

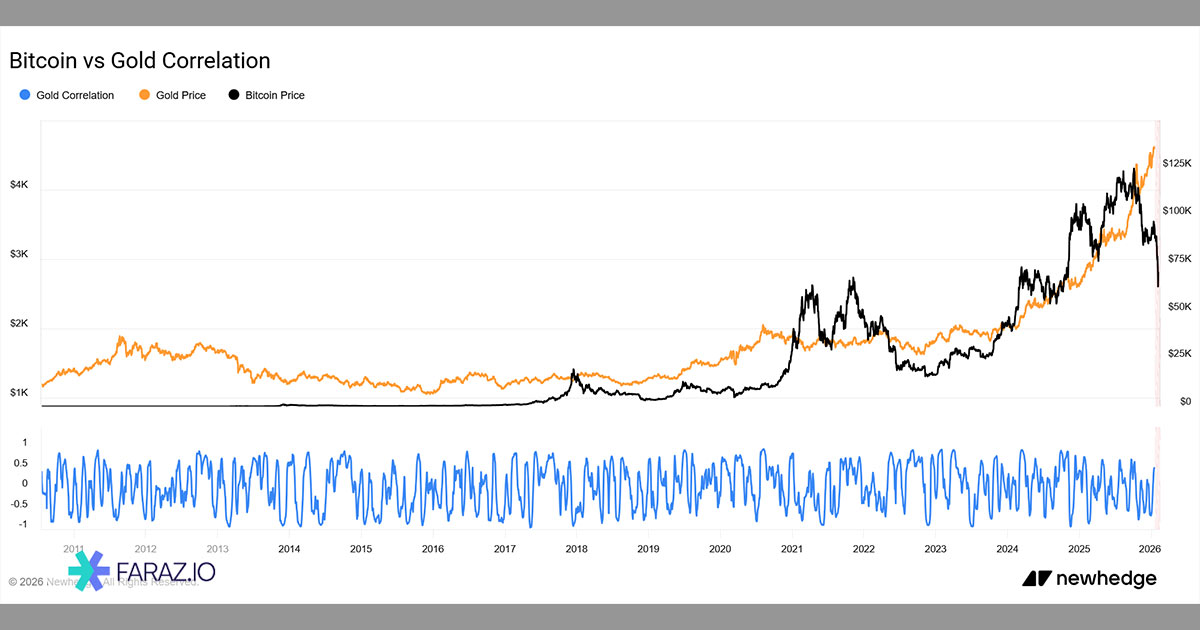

دادههای تاریخی نشان میدهند که همبستگی بلندمدت بین طلا و بیت کوین در طول یک دهه گذشته نزدیک به ۰.۸ بوده است. در نگاه اول، این عدد شاید نشاندهنده یک رابطه قوی باشد، اما واقعیت این است که این همبستگی بیشتر ناشی از روند صعودی بلندمدت هر دو دارایی است تا یک رابطه واقعی و معنادار بین آنها. به عبارت سادهتر، هر دو دارایی در طول زمان افزایش قیمت داشتهاند، اما این به معنای وابستگی آنها به یکدیگر نیست.

مقایسه رفتار طلا و بیت کوین در بازههای زمانی مختلف داستان جالبتری را روایت میکند. در سال ۲۰۱۷، زمانی که بیت کوین روند صعودی شدید خود را تجربه کرد، نسبت بیت کوین به طلا به بالاترین سطح تاریخی خود رسید. پس از آن، با اصلاح شدید قیمت بیت کوین، این نسبت کاهش یافت، در حالی که طلا نسبتاً پایدار باقی ماند. این واگرایی نشاندهنده ماهیت سفتهبازانه بیت کوین در مقایسه با نقش تاریخی طلا بهعنوان پناهگاه امن بود.

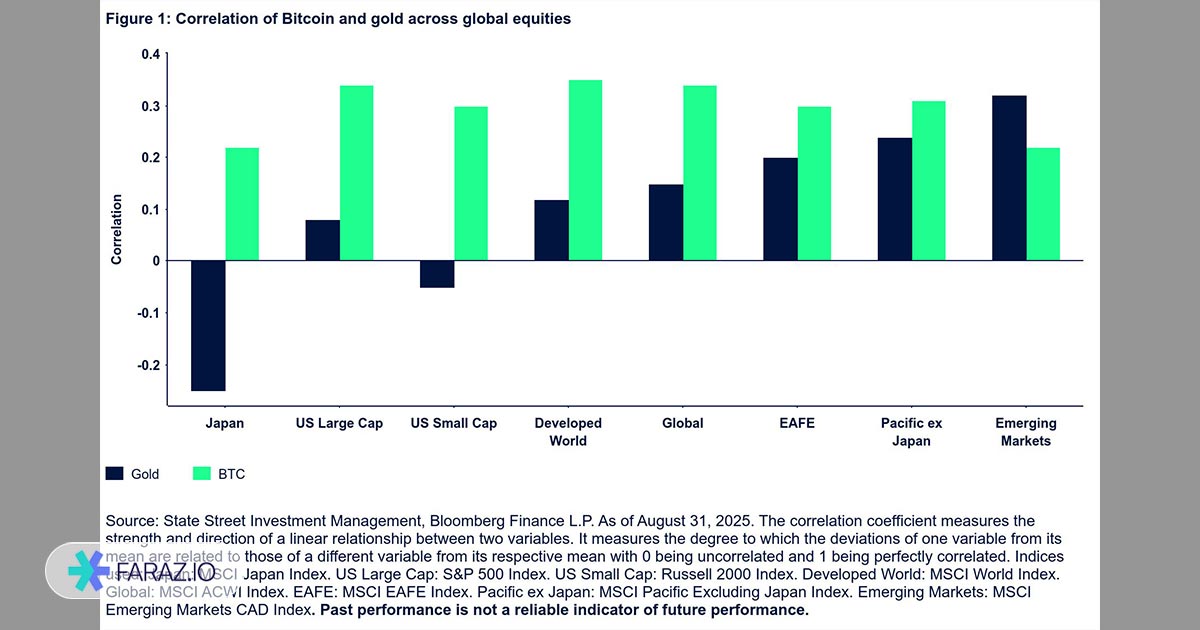

در مقابل، طلا نسبت به بازارهای سهام و اوراق قرضه همبستگی بسیار پایینی دارد. از زمان بسته شدن پنجره طلا توسط رئیسجمهور نیکسون در سال ۱۹۷۱، طلا همبستگی نزدیک به صفر با شاخص S&P 500 و همبستگی ۰.۱۰ با شاخص اوراق قرضه بلومبرگ آمریکا داشته است. این بدان معناست که طلا واقعاً بهعنوان یک دارایی مستقل عمل میکند و میتواند به پرتفوی سرمایهگذاری تنوع بخشد.

بیت کوین اما داستان متفاوتی دارد. همبستگی بیت کوین با بازارهای سهام بهطور قابل توجهی بالاتر از طلا است. طبق دادههای موجود، بیت کوین همبستگی ۰.۳۵ با بازارهای سهام کشورهای توسعهیافته و همبستگی مشابهی با سهام آمریکا دارد. این نشان میدهد که بیت کوین بیشتر شبیه به یک دارایی ریسکپذیر رفتار میکند تا یک ذخیره ارزش مستقل.

نکته جالب این است که همبستگی طلا با بازارهای مختلف سهام جهانی نیز بسیار متفاوت است. طلا همبستگی ۰.۲۵- با شاخص MSCI ژاپن و همبستگی ۰.۳۲+ با بازارهای نوظهور دارد، اما بهطور کلی این همبستگیها پایین باقی میمانند. در مقابل، بیت کوین در تمام این بازارها همبستگی بالاتری دارد که از ۰.۲۲ با ژاپن تا ۰.۳۵ با بازارهای توسعهیافته متغیر است.

آیا همبستگی طلا و بیت کوین منجر به نتیجهگیری ناامیدکننده میشود؟

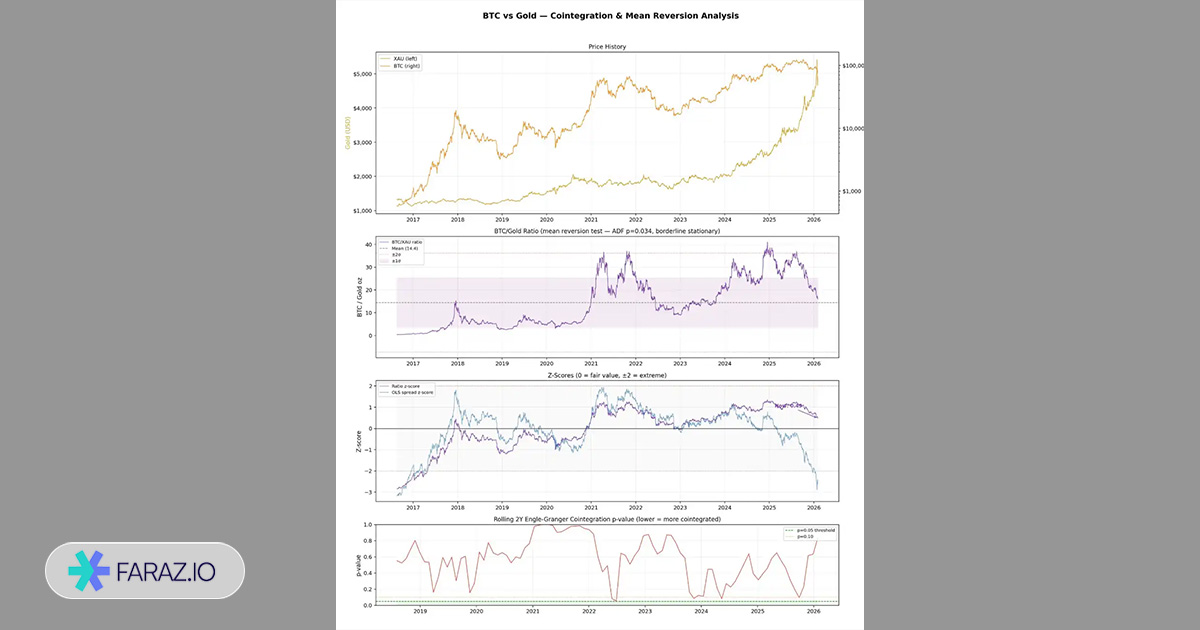

برای فهم عمیقتر رابطه طلا و بیت کوین، باید به مفهوم دیگری به نام همانباشتگی یا cointegration نگاه کنیم. همانباشتگی سوالی متفاوت از همبستگی میپرسد. همبستگی میپرسد «آیا این دو دارایی در نوسانات روزانه با هم بالا و پایین میروند؟»، اما همانباشتگی میگوید «آیا این دو دارایی یک رابطه پایدار بلندمدت دارند که اگر از آن منحرف شوند، دوباره به آن برمیگردند؟».

تصور کنید دو فرد مدهوش با یک طناب به هم بسته شدهاند و با هم به خانه برمیگردند. هرکدام ممکن است مسیر پیچدرپیچ و آشفتهای داشته باشند، اما نمیتوانند خیلی از هم دور شوند چون طناب آنها را به هم متصل کرده است. این طناب همان رابطه همانباشتگی است.

تحلیلهای آماری نشان میدهد که بین طلا و بیت کوین هیچ رابطه همانباشتگی وجود ندارد. آزمون انگل-گرنجر که روش استاندارد برای تعیین همانباشتگی است، برای کل نمونه دادهها p-value معادل ۰.۴۴ را نشان میدهد که بهمراتب بالاتر از آستانه ۰.۰۵ است که برای معنادار بودن نیاز است. حتی وقتی دادهها را در بازههای دوساله بررسی میکنیم، هیچیک از ۳۱ بازه زمانی رابطه همانباشتگی معناداری در سطح ۵ درصد نشان نمیدهند.

این یعنی چه؟ به زبان ساده، این یعنی اینکه روایت محبوب «چرخش سرمایه از طلا به بیت کوین» فاقد پایه و اساس معتبر است. وقتی طلا به اوج قیمت خود میرسد، هیچ مکانیسم قابل اعتمادی وجود ندارد که بگوید سرمایه بهطور خودکار به سمت بیت کوین جریان پیدا میکند.

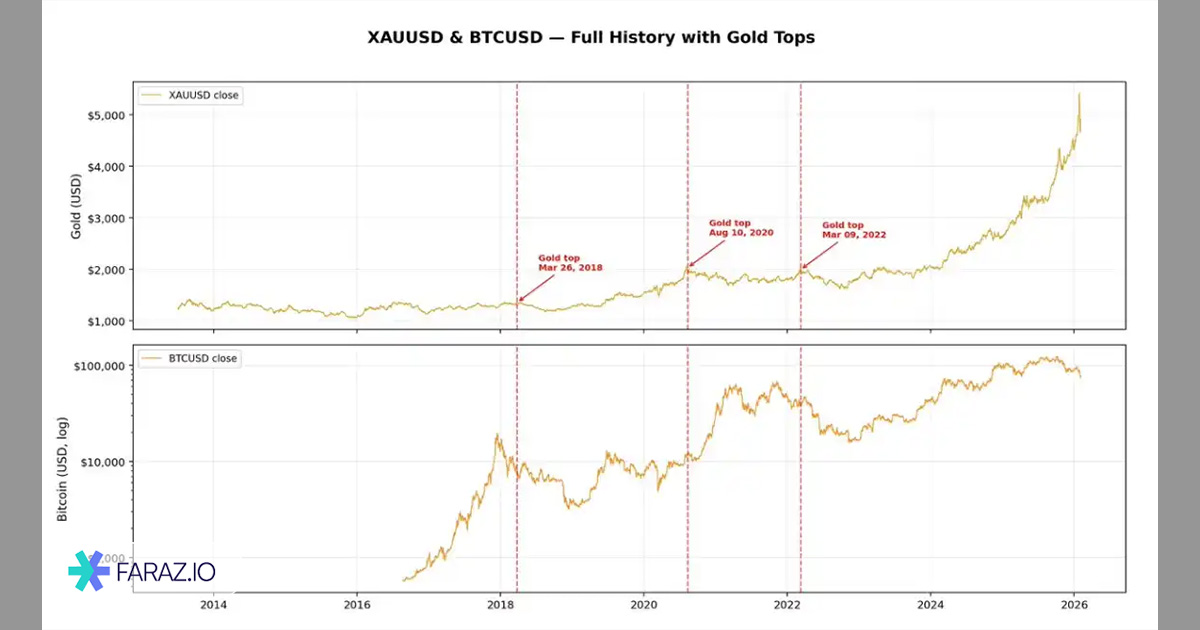

در واقع، بررسی سه سقف اصلی طلا در دهه گذشته نشان میدهد که در دو مورد از سه مورد (۲۰۱۸ و ۲۰۲۲)، سقفهای قیمتی طلا در واقع قبل از روند نزولی بیت کوین رخ دادهاند. تنها یکبار، در سال ۲۰۲۰ و در دوران جنون «ریسک پذیری» (risk-on)، بیت کوین پس از اصلاح طلا تقویت شد.

نسبت بیت کوین به طلا نیز نمایانگر همین واقعیت است. آزمون ADF برای این نسبت تنها بهسختی به حالت ایستا میرسد و p-value برابر با ۰.۰۳۴ دارد که نشاندهنده خصوصیت بازگشت به میانگین بسیار ضعیف است. مشکل اساسی این است که نیمه عمر این نسبت حدود ۲۱۶ روز یا ۷ ماه است، که برای یک استراتژی معاملاتی بسیار کند و غیرقابل استفاده است و عملاً در نوفه غرق میشود.

در وضعیت فعلی، قیمت بیت کوین تقریباً معادل ۱۲ اونس طلا است که حدود ۱۰.۵ درصد بالاتر از میانگین تاریخی ۱۱ اونس است. با z-score برابر با ۲.۶۲-، به نظر میرسد که بیت کوین از دیدگاه تاریخی نسبت به طلا «ارزانتر» است. اما نکته کلیدی این است که این قرائت عمدتاً ناشی از رشد سهموی اخیر طلا است، نه اینکه یک رابطه بازگشت به میانگین قابل اعتمادی بین این دو دارایی وجود داشته باشد که آنها را دوباره به هم نزدیک کند.

در نهایت، باید این حقیقت را بپذیریم که طلا و بیت کوین اساساً دو نوع دارایی کاملاً متفاوت هستند. طلا یک دارایی امن با سابقه چندهزارساله است، در حالی که بیت کوین یک دارایی ریسکی با نوسانات بالاست که اتفاقاً در همان دوره زمانی روند صعودی از خود بروز داده است. تلاش برای تحمیل بیت کوین به هر دارایی سنتی مالی، اساساً کاری بیهوده است.

با این حال، این گفتهها بدان معنا نیست که طلا و بیت کوین نمیتوانند در کنار هم در یک پرتفوی سرمایهگذاری وجود داشته باشند. برعکس، میتوان از تفاوتهای آنها برای ایجاد یک سبد متنوع و متعادل استفاده کرد که هم از مزایای ثبات طلا و هم از پتانسیل بازدهی بیت کوین بهرهمند شد.

جمعبندی؛ همه چیز درباره رابطه طلا و بیت کوین

رابطه طلا و بیت کوین پیچیدهتر از آن چیزی است که شعارهایی مانند «طلای دیجیتال» به ما دیکته میکنند. هرچند هر دو دارایی از ویژگیهایی مانند کمیابی و پتانسیل ذخیره ارزش برخوردار هستند، اما رفتار آنها در شرایط مختلف اقتصادی کاملاً متفاوت است. طلا در دوران بحرانها بهعنوان پناهگاه امن عمل کرده و نوسانات پایینی دارد، در حالی که بیت کوین عمدتاً تحت تأثیر احساسات سفتهبازانه و عوامل فنی خود قرار دارد.

دادههای تاریخی نشان میدهند که همبستگی ظاهری این دو دارایی بیشتر ناشی از روندهای بلندمدت صعودی است تا یک رابطه ساختاری قابل اتکا. استفاده همزمان از هر دو دارایی در یک سبد متنوع میتواند راهکاری منطقی باشد، به شرطی که سرمایهگذار از تفاوتهای اساسی و ریسکهای هرکدام آگاه باشد و انتظارات غیرواقعی درباره رفتار هماهنگ آنها نداشته باشد.

سوالات متداول

فارغالتحصیل ادبیات انگلیسی هستم و توی ۱۰ سال فعالیتم در بازارهای مالی، بیشتر از هر چیزی به بلاکچین و رمزنگاری علاقه داشتم و به نظرم انقلاب مالی با دیفای شروع میشه